Navigation menu

亚马逊(AMZN.US)周四在市场交易之后发布了第二季度财务报告,一旦报告发布后,其股价下跌。该公司的第三季度营业利润少于预期,云中业务的增长落后于竞争对手。投资者正在探索该公司在人工智能领域的巨额投资是否取得了成果。

数据表明,亚马逊在第二季度的总收入增长了13%,达到1677亿美元,超过平均平均水平为1621亿美元。每个部分的收入为1.68美元,超过1.33美元的平均平均水平。

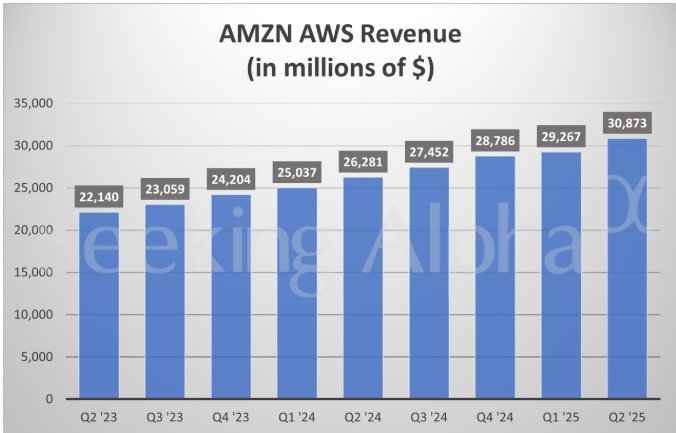

其中,应该指出的是,全球最大的云计算服务提供商亚马逊云技术(AWS)的收入略高于17%,达到309亿美元,略高于平均预期300亿美元的分析师。

同时,亚马逊的第二季度广告业务收入达到了您157亿新元,每年增长23%,超过了149亿美元的市场预期,这是该财务报告的亮点。尽管在线巨头在线广告部门低于亚马逊零售和云的规模,但它已成为重要的收入来源,也是世界第三大数字广告平台,仅次于元(Meta/US)和Alphabet。

第二季度业务在线业务收入已增长11%,达到614.85亿美元,超过平均590亿美元的平均市场。卖方的服务收入达到403亿美元,同比增长11%。分析师此前曾预计387亿美元。

根据区域部门的数据,亚马逊的北美收入同比增长了11%,达到了100.68亿美元,而国际收入则增长了16.2%,达到367.61亿美元。

亚马逊在最前沿说,第三季度的营业利润结束了9月预计将有155亿至205亿美元,而分析师的平均期望为194亿美元;同期的销售预计将有1740亿美元至1795亿美元,高于分析师的平均1732亿美元。

首席执行官安迪·贾西(Andy Jassy)与微软(MSFT.US)和Almog的杏仁母公司(GOOGL.US)一起,是人工智能基础设施的武器品种,这需要在数据中心进行大量投资。早些时候,两个竞争对手都发布了大量的财务报告,表明他们从Aiboom中受益。

亚马逊的资本支出在本季度达到314亿美元,比去年同期高达90%。首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavski)表示,这种支出“广泛代表”该公司计划在下半年的计划投资。

达·戴维森(DA Davidson)的分析师吉尔·卢里亚(Jill Luria)表示,AWS收入的增长“非常令人沮丧”。Oogle。在截至6月的三个月中,微软的Azure Azure收入增长了39%,而Google的云收入增长了32%。

在发布财务报告后的电话会议中,分析师问Jassie为什么对人工智能工作负载的需求如此强大。 AWS在竞争对手后面被捕吗?摩根·斯坦(Morgan Stan)的分析师Saidley Brian Novak在电话会议上说:“华尔街有一个说法被捕。”

亚马逊首席执行官回答说,人工智能领域“仍处于早期阶段”,该公司降低人工智能应用程序运营成本的步骤最终将吸引更多的客户。他说,要提出足够的能力来满足客户需求,并补充说,为数据中心找到足够的电源是强迫云服务的扩展。

Jassy强调,AWS对安全和安全有好处。 “ AWS在安全方面的性能与其他制造商不同S,“他说“最近几个月发生的事情” - 微软最近发现了许多网络安全事件,并受到美国政府的批评。

贾西说:“我们在这个市场上仍然有一个巨大的领先优势。尽管如此,在一段漫长的时代,他们只是片刻。”

在财务报告发布后数小时交易后,亚马逊的股价下跌,贾西的讲话甚至下降了,一点点下降了近8%。该股票周四在纽约收盘价为234.11美元,在新闻发布会时市场下跌后6%以上。在附近,该股票累积了 - 今年的联合增加了6.7%。

eMarketer Skye Canaves的分析师在一封电子邮件中说:“第三季度的运营利润指南很大,表达了谨慎的态度,表明与第二季度一样,持续的贸易沟通和人工智能领域中更激烈的竞争仍然可能带来意想不到的变量。”

第二季度OP亚马逊的利润为192亿美元,高于分析师170亿美元的平均估计。财务报告显示,本季度的总运营成本增长了11%,至1.485亿美元,去年同期的全职和兼职员工总数增长了1%,超过154万。 Jasi专注于播放公司管理级别,减少中层经理和员工的比例,并实施为期五天的工作系统,他说这是结合公司文化的必要步骤。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

亚马逊(AMZN.US)周四在市场交易之后发布了第二季度财务报告,一旦报告发布后,其股价下跌。该公司的第三季度营业利润少于预期,云中业务的增长落后于竞争对手。投资者正在探索该公司在人工智能领域的巨额投资是否取得了成果。

数据表明,亚马逊在第二季度的总收入增长了13%,达到1677亿美元,超过平均平均水平为1621亿美元。每个部分的收入为1.68美元,超过1.33美元的平均平均水平。

其中,应该指出的是,全球最大的云计算服务提供商亚马逊云技术(AWS)的收入略高于17%,达到309亿美元,略高于平均预期300亿美元的分析师。

同时,亚马逊的第二季度广告业务收入达到了您157亿新元,每年增长23%,超过了149亿美元的市场预期,这是该财务报告的亮点。尽管在线巨头在线广告部门低于亚马逊零售和云的规模,但它已成为重要的收入来源,也是世界第三大数字广告平台,仅次于元(Meta/US)和Alphabet。

第二季度业务在线业务收入已增长11%,达到614.85亿美元,超过平均590亿美元的平均市场。卖方的服务收入达到403亿美元,同比增长11%。分析师此前曾预计387亿美元。

根据区域部门的数据,亚马逊的北美收入同比增长了11%,达到了100.68亿美元,而国际收入则增长了16.2%,达到367.61亿美元。

亚马逊在最前沿说,第三季度的营业利润结束了9月预计将有155亿至205亿美元,而分析师的平均期望为194亿美元;同期的销售预计将有1740亿美元至1795亿美元,高于分析师的平均1732亿美元。

首席执行官安迪·贾西(Andy Jassy)与微软(MSFT.US)和Almog的杏仁母公司(GOOGL.US)一起,是人工智能基础设施的武器品种,这需要在数据中心进行大量投资。早些时候,两个竞争对手都发布了大量的财务报告,表明他们从Aiboom中受益。

亚马逊的资本支出在本季度达到314亿美元,比去年同期高达90%。首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavski)表示,这种支出“广泛代表”该公司计划在下半年的计划投资。

达·戴维森(DA Davidson)的分析师吉尔·卢里亚(Jill Luria)表示,AWS收入的增长“非常令人沮丧”。Oogle。在截至6月的三个月中,微软的Azure Azure收入增长了39%,而Google的云收入增长了32%。

在发布财务报告后的电话会议中,分析师问Jassie为什么对人工智能工作负载的需求如此强大。 AWS在竞争对手后面被捕吗?摩根·斯坦(Morgan Stan)的分析师Saidley Brian Novak在电话会议上说:“华尔街有一个说法被捕。”

亚马逊首席执行官回答说,人工智能领域“仍处于早期阶段”,该公司降低人工智能应用程序运营成本的步骤最终将吸引更多的客户。他说,要提出足够的能力来满足客户需求,并补充说,为数据中心找到足够的电源是强迫云服务的扩展。

Jassy强调,AWS对安全和安全有好处。 “ AWS在安全方面的性能与其他制造商不同S,“他说“最近几个月发生的事情” - 微软最近发现了许多网络安全事件,并受到美国政府的批评。

贾西说:“我们在这个市场上仍然有一个巨大的领先优势。尽管如此,在一段漫长的时代,他们只是片刻。”

在财务报告发布后数小时交易后,亚马逊的股价下跌,贾西的讲话甚至下降了,一点点下降了近8%。该股票周四在纽约收盘价为234.11美元,在新闻发布会时市场下跌后6%以上。在附近,该股票累积了 - 今年的联合增加了6.7%。

eMarketer Skye Canaves的分析师在一封电子邮件中说:“第三季度的运营利润指南很大,表达了谨慎的态度,表明与第二季度一样,持续的贸易沟通和人工智能领域中更激烈的竞争仍然可能带来意想不到的变量。”

第二季度OP亚马逊的利润为192亿美元,高于分析师170亿美元的平均估计。财务报告显示,本季度的总运营成本增长了11%,至1.485亿美元,去年同期的全职和兼职员工总数增长了1%,超过154万。 Jasi专注于播放公司管理级别,减少中层经理和员工的比例,并实施为期五天的工作系统,他说这是结合公司文化的必要步骤。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)